Report progressif de l’âge légal de 62 à 64 ans

La précédente réforme (2010) avait fait reculer l’âge de la retraite de 60 à 62 ans pour ceux nés après 1955. La dernière passe cet âge à 64 ans pour la majorité d’entre nous.

Être exhaustif sur ce sujet complexe serait indigeste. Nous détaillons ici les points clés de la réforme qui entre en vigueur le 1er septembre 2023. Surtout, quelles sont ses conséquences pratiques (sauf si vous êtes nés avant le 1er septembre 1961).

- Quel âge et combien de trimestres ?

- Impact sur Les Madelin, Perp, art 83 et PER

- Partir plus tôt : Rachat de trimestres, ce qui change

1.Quel âge et combien de trimestres ?

Les trimestres

Pour avoir une retraite de base à taux plein, il faut un certain nombre de trimestres ou atteindre 67 ans. Beaucoup de régimes complémentaires s’alignent sur les conditions du régime de la sécurité sociale. C’est le cas des régimes complémentaires des salariés du privé (Agirc Arrco) et des contractuels de l’État (Ircantec), du Régime Complémentaire des Indépendants (RCI), du régime complémentaire des exploitants agricoles (MSA-RCO) et du régime complémentaire des avocats et la CIPAV.

Exception à la règle : dans la plupart des régimes complémentaires des professions libérales, la durée de carrière n’est pas prise en compte et seul l’âge à la liquidation de la retraite déterminera le droit au taux plein.

Ainsi, pour ne pas subir de minoration sur leur retraite complémentaire de libéral :

- Les experts-comptables et les vétérinaires doivent attendre 65 ans,

- Les assureurs, notaires, officiers ministériels, huissiers, pharmaciens, dentistes et sage-femmes devront progressivement attendre 67 ans (recul de 65 à 67 ans en fonction de l’année de naissance).

- Quant aux médecins exerçant en libéral, la réglementation de leur régime complémentaire a été modifiée en 2017 : ils peuvent désormais bénéficier de leur retraite complémentaire dès 62 ans sans minoration quelle que soit la durée de carrière.

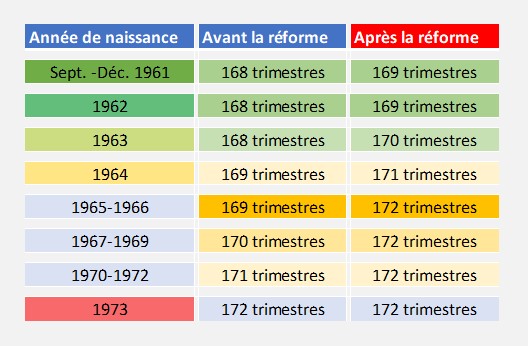

Nombre de trimestres requis

Avant la réforme, le nombre de trimestres nécessaires était de 172 sauf pour ceux nés avant 1973 qui bénéficiaient d’un régime plus léger. Suite à la réforme, la plupart des cotisants sont passés à 172 trimestres (43 années de cotisation).

Certains événements de la vie permettent par ailleurs de valider des trimestres qui n’ont pas donné lieu à cotisation.

- La naissance d’un enfant : permet à la mère biologique de valider 4 trimestres pour chaque enfant. Il en est de même pour un des parents en cas d’adoption

- L’éducation d’un enfant, jusqu’à ses 4 ans, permet sous conditions, de valider 4 trimestres éventuellement partageables entre les deux parents si l’enfant est né à partir de 2010

- Le service militaire : toute période commencée de 90 jours valide 1 trimestre

- Le chômage : 50 jours valident 1 trimestre

- Les arrêts pour longue maladie : 60 jours d’arrêt permettent de valider 1 trimestre

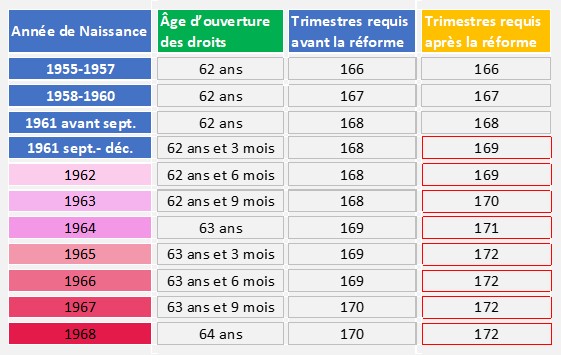

L’âge minimum : 64 ans sauf exceptions

Personne n’a manifesté contre l’augmentation du nombre de trimestres. Par contre, l’âge minimum de 64 ans a cristallisé toutes les critiques. Car beaucoup avaient le nombre de trimestres requis dès 62 ans, en particulier celles et ceux qui bénéficiaient de trimestres supplémentaires grâce aux enfants. Et les cotisants pouvaient aussi décider de prendre une retraite à 62 ans, quitte à manquer de trimestres et se voir appliquer une minoration.

L’âge minimum légal est désormais de 64 ans sauf si vous êtes nés avant 1968.

2.Impact sur votre épargne retraite

Cet âge minimum a aussi un impact sur votre épargne retraite personnelle (Madelin, PERP, PER, PERCO) puisque l’âge minimum de déblocage est l’âge légal.

3.Rachat de trimestres : Pourquoi ?

Le rachat de trimestres peut être envisagé si vous souhaitez partir à 64 ans mais que vous ne disposez pas des 172 trimestres requis. Cette situation entrainerait une décote de votre retraite de base, mais surtout de votre retraite complémentaire.

Pour ceux qui ont racheté des trimestres de façon à pouvoir partir à 62 ans, et qui après réforme ne servent plus à rien pourront être remboursés (à leur demande).

Compte tenu de l’évolution des règles en matière de retraite, le rachat de trimestres doit plutôt être envisagé quand le départ en retraite est proche.

En conclusion

Il sera encore possible d’arrêter de travailler avant 64 ans, en ayant accumulé les 172 trimestres requis, mais cela entrainera une période sans salaire et sans retraite. Les produits retraite Madelin, PER ou autres ne pourront pas être mis à contribution durant cette phase (ils ne peuvent être déclenchés qu’à partir de l’âge légal soit 64 ans). Les solutions d’épargne classique (livrets, PEL, PEA, Assurance Vie, immobilier) permettront alors de combler l’absence de revenus d’activité.

Il est envisageable de compenser des trimestres manquants avec le rachat de trimestres ou la création d’une société avec rémunération de la gérance pour continuer à accumuler des trimestres.

Pour les plus jeunes, même si la loi sera certainement à nouveau modifiée, le rachat de trimestres d’études ou de stage est une éventualité à étudier. Il faut aussi savoir choisir les bonnes options en cas de carrière internationale, de création d’entreprise ou en présence de jeunes enfants.

Bien que la retraite soit un produit universel, chaque cas s’avère très spécifique (carrière longue y compris jobs d’étudiants, enfants, carrières internationales, contribution spécifique de votre entreprise). Nous nous tenons à votre disposition afin d’effectuer votre bilan retraite sur-mesure et vous aider à faire les choix optimaux.