Pour une majorité d’épargnants, la retraite devient une préoccupation assez tardivement. C’est à partir de 45 ans[1] que le sujet revient plus fréquemment dans les conversations. Et si la retraite est imaginée comme le commencement d’une nouvelle vie, avec l’idée que l’on va pouvoir enfin profiter de ses loisirs, c’est aussi une source d’angoisse, avec une crainte principale : manquer d’argent.

Pour autant, seule la moitié des actifs épargne en prévision de ce moment. La faute en partie à une offre complexe et peu lisible.

L’entrée en application du nouveau Plan d’Epargne Retraite (PER) apporte des réponses intéressantes. Dispositif d’épargne simplifié, plus de liberté pour disposer de son épargne le moment venu ou encore une déduction fiscale applicable dès cette année.

Nous vous proposons un tour d’horizon des principales mesures.

Un dispositif d’épargne retraite simplifié

Jusqu’à présent, il était compliqué de s’y retrouver dans les différents produits d’épargne retraite disponibles. Vous avez pu bénéficier de dispositifs mis en place par votre employeur (Art 83, Perco), souscrire à un contrat Madelin en tant qu’indépendant ou encore ouvrir votre propre contrat individuel via un PERP.

Avec des carrières moins linéaires que par le passé, cette juxtaposition de dispositifs ne simplifiait pas la lecture de votre épargne retraite. Difficile de savoir de combien vous alliez disposer réellement au moment de votre départ. Le principe contenu dans la loi Pacte va dans le sens de la simplification, puisque les différents contrats pourront être réunis sur un socle commun regroupant les différents produits. Les transferts sont possibles depuis le 1er octobre pour ceux qui auront ouvert un PER. En fonction des produits détenus (Madelin, PERCO, Article 83 et PERP), il faudra toutefois regarder l’opportunité de les conserver ou de les transférer.

Plus de liberté pour disposer de son épargne

La grande nouveauté offerte par le PER est la possibilité de récupérer la totalité de son capital au moment du départ à la retraite. C’est une vraie bonne nouvelle. Auparavant seule la sortie en rente viagère était possible.

Vous aurez le choix entre recevoir une rente viagère ou récupérer tout ou partie de votre capital. Vous pourrez calibrer la sortie de votre épargne en fonction de vos besoins. Autre point positif, il sera possible de débloquer l’épargne constituée par anticipation en cas d’achat de sa résidence principale.

Une réduction d’impôt applicable dès maintenant !

Comme le PERP (Plan d’Epargne Retraite Populaire) en son temps, les versements sur un PER s’accompagnent d’avantages fiscaux incitatifs :

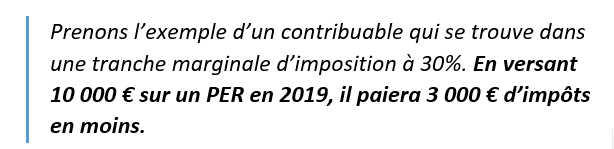

- Une déduction fiscale applicable dès cette année. Pour faire simple, plus vous êtes fiscalisé, plus la réduction d’impôt est importante.

- Second avantage, à ne pas négliger, cette réduction d’impôt n’entre pas dans le calcul du plafond des niches fiscales.

Ces mesures vont dans le bon sens pour répondre avec efficacité aux besoins des futurs retraités. Elles offrent des opportunités à regarder de près pour se constituer une épargne orientée vers la retraite.

Vous vous posez des questions sur votre retraite ? Vous voulez mieux comprendre le nouveau dispositif et savoir concrètement ce qu’il peut vous apporter ? Contactez nous, nous prendrons le temps d’en discuter ensemble.

L’équipe Auxense Gestion

[1] Source : « Les français, l’épargne et la retraite », le Cercle des Epargnants/Ipsos, mars 2019.