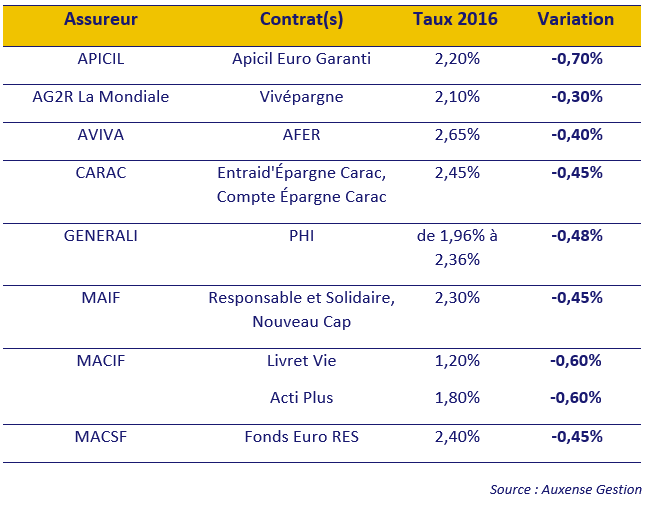

Les taux 2016 des fonds en Euro sont en cours de publication. La baisse que nous annoncions dès janvier 2016 s’accentue. Elle se situe le plus souvent entre -0,30% et -0,50 %. Alors, faut-il encore investir en assurance-vie aujourd’hui ?

L’assurance-vie : support préféré des français

Avec un encours de 1 615 Md€ à fin juillet 2016[1], l’assurance-vie est le placement préféré des français.

Plusieurs raisons à cela :

- C’est une solution souple et efficace pour se constituer une épargne dans la durée,

- C’est une solution fiscalement avantageuse,

- C’est également une façon de protéger ses proches avec une fiscalité sur les successions très favorable,

- C’est aussi un support qui permet de doser le risque et la rentabilité de son épargne.

Mieux comprendre la baisse des taux

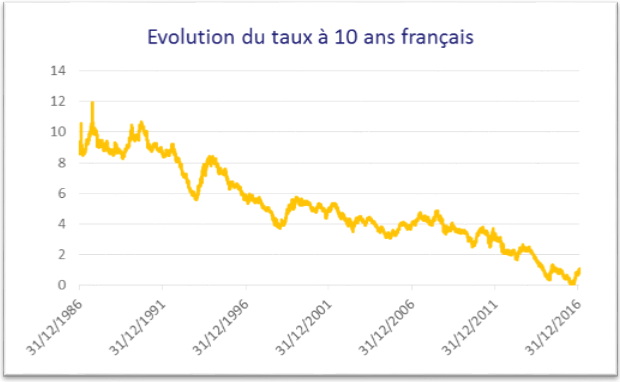

Les supports en Euro ont longtemps drainé la majorité des capitaux. Ils alliaient rentabilité et sécurité. Ces fonds sont majoritairement investis en emprunts d’Etat. Or, depuis 30 ans, la maîtrise de l’inflation a favorisé une importante baisse des taux d’interêt. Les Etats ont emprunté à des taux de moins en moins élevés, allant même jusqu’à se financer à des taux négatifs .

Conséquence directe, les assureurs français placent les nouvelles souscriptions, tout comme les réinvestissements des anciens emprunts, à moins de 1%.

En effet, il y a 10 ans, un emprunt d’Etat français à 10 ans rapportait 3,98%. Fin 2016, un nouvel emprunt affichait un taux d’intérêt de seulement 0,68%. Impossible donc de maintenir les rendements des supports en € au niveau passé et la baisse se poursuivra dans les prochaines années.

(source : Banque de France et Auxense Gestion)

Quel impact pour 2016 ?

La moyenne attendue pour l’ensemble du marché se situe autour de 1,9% après 2,25% au titre de 2015 et tout porte à croire que 2017 connaîtra une nouvelle baisse.

Si la baisse semble s’accélérer, ce rendement demeure largement supérieur à l’inflation et aux rendements de marché. Il convient de faire le tri car les contrats des grands réseaux bancaires risquent fort de s’inscrire en-dessous de 1,5%.

Verdict dans quelques semaines …

Pour Gérard Bekerman de l’AFER: « La prise de risque maîtrisée sera le salut de l’assurance-vie pour les 40 prochaines années, comme la sécurité a été le salut pour les 40 dernières ». Modifier la répartition de ses avoirs pour avoir une rentabilité satisfaisante est la solution à envisager pour que vos contrats d’assurances-vie conservent leur intérêt.

La question n’est donc pas de savoir s’il faut encore investir en assurance-vie mais plutôt de savoir s’il faut encore investir majoritairement dans les supports en Euro.

[1] source : Fédération Française de l’Assurance